ゴルフの予定が近いのに、保険どうしよう…って焦ること、ありますよね。 ゴルフ保険1日ドコモなら当日申し込みもできて、100円から入れるのが魅力です。

でも実際は、補償内容の違い(ゴルフ用品やホールインワンの扱い)や、d払い・dポイントの使い方、dアカウントでログインできない時の対処、ネットワーク暗証番号が必要になるケース、ahamo利用者の注意点、キャンセル可否、雨で中止になった時の扱いなど、つまずきポイントも多めかなと思います。

さらに、コンビニ保険(セブンなど)や楽天、auの1日保険も選択肢として出てくるので、「どれが自分に合うの?」って迷いやすいです。 ここ、気になりますよね。

この記事では、あなたが今日入るならどれが正解かを、なるべく迷わず決められるように、プラン選びの基準と申し込みでコケないためのコツをまとめていきます。

- 100円・300円・560円の補償内容の違い

- d払いとdポイントでの支払い・還元の考え方

- ログインできない/ネットワーク暗証番号の対処

- キャンセルや雨で中止の時の注意点

ゴルフ保険1日ドコモの選び方

まずは「どのプランを選ぶか」で安心感が変わります。 ここでは100円プランの得意・不得意、300円と560円の差、d払い・dポイントの使い方まで、選ぶ基準を作ります。

100円プランの補償範囲

結論から言うと、100円プランは最低限の備えとして割り切るのがコツです。 ゴルフで一番怖いのは、打球事故などで他人にケガをさせたり物を壊したりする賠償責任ですよね。 自分のケガより先に「相手に迷惑をかけたらどうしよう」が来る人、かなり多いです。

だからこそ、100円で「賠償責任」が付くのはすごく分かりやすい魅力です。 たとえば同伴者の目に当たりそう、隣ホールへ打ち込んでしまった、カート周りで何か壊してしまった…こういう「あるある」を想像すると、最低ラインとして賠償を確保するって意味では、かなり合理的なんですよ。

100円プランで守れるもの・守れないもの

100円プランの考え方

私は100円プランを「ミニマム防衛」として捉えています。 つまり、事故の中でも致命的になりやすい賠償だけ押さえて、あとは必要なら上位に上げる、という使い方です。

- 他人への賠償リスクをまず抑えたい

- 年に数回のラウンドで、保険を重くしたくない

- 申し込みが面倒で、まずは最短で入りたい

100円だからこその「できないこと」もあります。 ゴルフ用品の損害やホールインワン費用は対象外になりやすいので、「クラブを折ったら困る」「コンペで祝賀会がある」タイプの人は、上位プランを前提に考えたほうが後悔しにくいです。

あと、保険は医療・費用・責任に関わる話なので、断定は避けたいです。 補償範囲や条件は改定されることもありますし、同じプラン名でも細かい免責や支払い条件があることもあります。 正確な情報は公式サイト・重要事項説明書・約款で必ず確認してください。

「100円ならとりあえず入っとくか」で救われる人はいる一方で、「100円に入ったからクラブも守れるでしょ」と思い込むとズレます。 なので私は、100円プランを選ぶなら、賠償だけ守る目的を最初に腹落ちさせるのが大事かなと思います。

d払いで当日加入できる

ドコモの強みは、スマホ完結で申し込みが速いことです。 d払いアプリやブラウザから手続きできて、プレー直前でも申し込み自体は可能です。 ここは、コンビニのマルチコピー機操作と比べると、場所と時間の自由度が段違いですよね。

当日加入の「便利」と「落とし穴」

ただし、当日加入ができるからといって、当日の朝にやるのがベストかというと、私はそうでもないと思っています。 理由はシンプルで、当日はトラブルが起きやすいからです。 ログインできない、パスワードが怪しい、二段階認証のメールが来ない、支払い方法がうまく通らない…こういうの、焦ってると余計に詰まります。

私のおすすめ運用

「当日でも入れる」ことに甘えず、前日の夜に加入しておくのが一番安全です。 朝はログインや決済でつまずきやすいので、余裕があるタイミングで済ませると安心ですよ。

さらに、システムメンテナンスが早朝や深夜に入る可能性もゼロではありません。 ゴルフって朝が早いので、5時台に申し込もうとしてメンテに当たるとかなり嫌です。 だから私は、当日加入OKは「保険忘れの保険」として心強いけど、実運用は前日加入が安心だよね、ってスタンスです。

もちろん、前日加入が難しい事情もありますよね。 急に誘われたとか、天気を見て決めたいとか。 そういう時は、当日加入に頼るのも全然アリです。 ただ、その場合は「ログインできるか」「支払いが通るか」を先に確認してから本申し込みに進むと、余計なタイムロスを避けられます。

dポイントがたまる使える

ドコモ系の保険は、dポイントが使える・たまるのが大きなメリットです。 少額の支払いなので、期間・用途限定ポイントの消化先としても相性がいいんですよね。 「余ったポイントで安心を買う」って感覚、かなり分かりやすいです。

ポイントを使うときのリアルな考え方

私がよくおすすめするのは、ポイントの使い道として「生活必需」と「保険」を比べたとき、保険は少額で気持ちがスッと楽になるところです。 たとえば100円〜560円程度なら、ポイントで払うと心理的に「無料っぽい」ので、加入のハードルが下がります。 しかも、ゴルフ当日の安心感は、スコアにも地味に影響しますよ。 余計な不安がないって大きいです。

dポイント活用のイメージ

- dポイントで支払えば実質負担を下げやすい

- d払い決済だとポイント還元が乗るケースがある

- 少額なのでポイントの端数調整にも便利

ただし、ここは注意もあって、還元率やキャンペーンは時期で変わることがあります。 だから私は「いくら戻る」みたいな数字を断定しないようにしています。 ポイントはあくまでお得になる可能性として捉えて、最終的には公式の案内を確認してから判断してください。

それと、ポイント払いで「本当に支払いが完了しているか」は、当日加入だと特に大事です。 決済が未完了だと成立しない場合があるので、申し込み完了の画面やメールなど、完了が分かるものは念のため保存しておくと安心かなと思います。

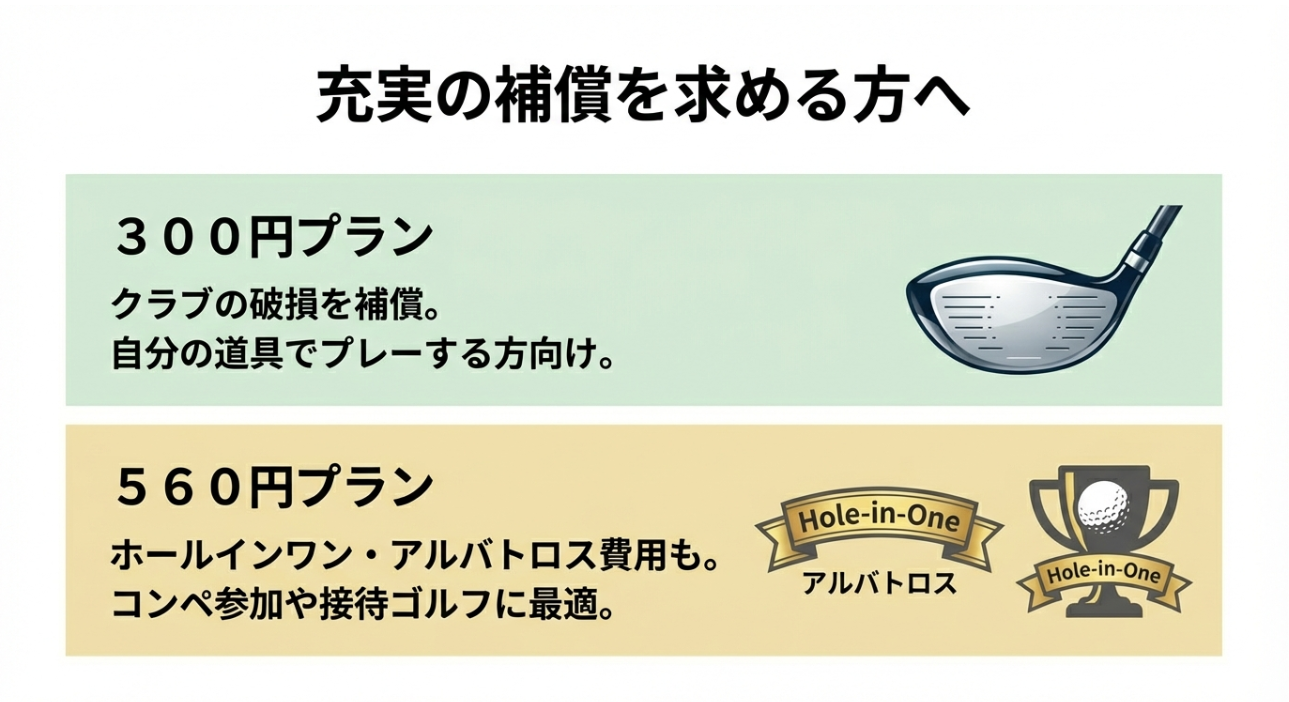

300円と560円の違い

100円と比べて、300円・560円は「自分の損」に備える度合いが上がります。 ざっくり言うと、300円はバランス型、560円はちゃんとゴルフ保険です。 ここ、選び方がめちゃくちゃ分かれます。

私はこうやってプランを分けて考えています

まず前提として、ゴルフのリスクは大きく分けて「賠償」「自分のケガ」「モノ(用品)」「イベント(ホールインワン等)」です。 100円は賠償中心。300円になると自分のケガにも手が伸びます。 560円は用品・ホールインワンなども含めて“それっぽい”補償が揃ってきます。

| プラン | 向く人 | 押さえるポイント |

|---|---|---|

| 300円 | 賠償+自分のケガも最低限 | 入院一時金や骨折一時金などが付く |

| 560円 | 用品・コンペも含めて安心 | ゴルフ用品とホールインワン費用が付く |

「コンペ参加」「マイクラブが高い」「ケガが心配」なら、私は560円側を推しがちです。 100円で入って安心しても、クラブ破損やホールインワン関連の出費は別物なので、そこをどう見るかですね。 特に、クラブって一度やらかすと修理や買い替えで痛いので、ここを守るかどうかはかなり大きいです。

迷ったらこの2問で決める

- 自分のクラブを使う(しかも高め)なら560円寄り

- コンペ参加や祝賀会の可能性があるなら560円寄り

補償内容の具体的な上限(用品10万円/20万円、ホールインワン等20万円など)は公式の発表資料にも載っています。 客観的な裏付けとして、必要なら一次情報も確認しておくと安心です。 (出典:NTTドコモ 報道発表資料「ドコモのワンタイムゴルフ保険」の提供を開始)

他社比較も気になるなら、サイト内の比較記事も参考になります。 ゴルフ保険1日auの特徴と他社比較もあわせて読むと、相場感がつかみやすいです。

ゴルフ用品補償20万円

ゴルフ用品補償は、「あると助かるけど誤解が多い」代表格です。 560円プランの用品補償は上限が設定されていて、クラブやバッグの盗難・破損などに備えられます。 ここ、期待値が勝手に上がりやすいので、私は必ず「何が対象で、何が対象外か」を先に意識してほしいと思っています。

用品補償で起きがちな誤解

一番ありがちなのが、「クラブに関するトラブルなら何でも出るでしょ?」って思い込みです。 実際は、保険って“原因”や“状況”で可否が分かれることが多いです。 たとえば盗難と置き忘れは全然違う扱いだったり、表面のキズ程度は対象外だったり、免責が入ったり。 ここ、地味に重要です。

用品補償の落とし穴

- 新品価格ではなく、時価での支払いになることがある

- 紛失や置き忘れは対象外になりやすい

- 免責(自己負担)が設定される場合がある

私が「用品補償あり」を推すケース

私が用品補償を推すのは、だいたい次のどれかに当てはまる時です。 高価なドライバーやアイアンセットを使っている、クラブの扱いが荒い自覚がある(これ、意外と多いです)、遠征や旅行を兼ねていて盗難・持ち運びリスクがある、などですね。

逆に、レンタル中心だったり、クラブが古くて時価でも十分だったり、そもそも「賠償だけでいい」と割り切れるなら、100円や300円に寄せるのも合理的です。 結局は、あなたのゴルフスタイルに合ってるかどうかです。

ここは商品ごとに条件が細かいので、「クラブ破損なら何でもOK」と思い込まないのが大事です。 より一般的なゴルフ保険の考え方を押さえたいなら、ゴルフ保険を東京海上で選ぶポイントも参考になります。

ゴルフ保険1日ドコモの加入手順

次は「申し込みで詰まらない」ためのパートです。 dアカウント周り、ネットワーク暗証番号、ahamoの扱い、キャンセルの考え方まで、当日に困りやすい順にまとめます。

dアカウントで簡単ログイン

ドコモのワンタイムゴルフ保険は、基本的にdアカウントでログインして進めます。 ドコモ回線がなくても、dアカウントユーザーで条件を満たせば申し込みできるので、他社回線の人でも選択肢になります。 ここが「キャリア縛りが弱くなった」ポイントで、知らないと損しやすいです。

当日つまずきやすいのはログイン周り

一方で、検索でも多いのが「ログインできない」問題。 久しぶりのログインだと、二段階認証のコードがメールに届かない、登録メールが昔のキャリアメールのまま、迷惑メールで弾かれる…などが起きがちです。 しかもゴルフ当日は、移動中だったり、電波が弱い場所だったり、焦って入力ミスしたりで、地味に泥沼になります。

ログインで詰まりやすいポイント

- 登録メールアドレスが古い

- 二段階認証コードが受信できない

- IDやパスワードが不明

前日チェックのコツは「ログインだけ先に」

私が推すのは、前日に「申し込み完了」までやらなくてもいいので、ログインできる状態かだけ確認しておくことです。 ログインできれば勝ちです。 ログインさえ通れば、当日の申し込みはサクッと終わる可能性が上がります。

もしログインが怪しいなら、その時点でパスワード再設定やメール受信設定を見直しておくのが安全です。 ここで時間を使うほうが、当日の朝に詰むより100倍マシですよ。

ネットワーク暗証番号を確認

ドコモ回線で電話料金合算払いなどを使う場合、ネットワーク暗証番号(4桁)が壁になりやすいです。 これ、スマホのロック番号やdアカウントのパスワードと混同しやすいんですよね。 しかも「4桁だからいけるでしょ」って雑に入れて、ミスを重ねるのが一番危険です。

ネットワーク暗証番号で痛い目を見るパターン

よくあるのが、当日朝に加入しようとして、暗証番号が思い出せず、適当に入力してロック…という流れです。 ゴルフって集合時間が早いので、ロック解除を待ってる余裕がないんですよ。 ここ、気になりますよね。

当日トラブルを避けるために

ネットワーク暗証番号は、入力ミスを重ねるとロックされる可能性があります。 ゴルフ当日の朝にロックするとかなり痛いので、事前に確認・再設定しておくのが安全です。

私がすすめる最短の対処順

私は、暗証番号が怪しいなら「当日何とかする」のはやめたほうがいいと思っています。 前日に落ち着いて、公式の手順で確認・変更を済ませるのがベストです。 番号の確認や再設定の手続きは公式の案内に従ってください。 最終的な判断や不安がある場合は、公式サポートや専門家への相談も検討しましょう。

なお、暗証番号とdアカウントは別物です。 混同しやすいので、メモするときは「ネットワーク暗証番号(4桁)」って書いておくと、未来の自分が助かります。

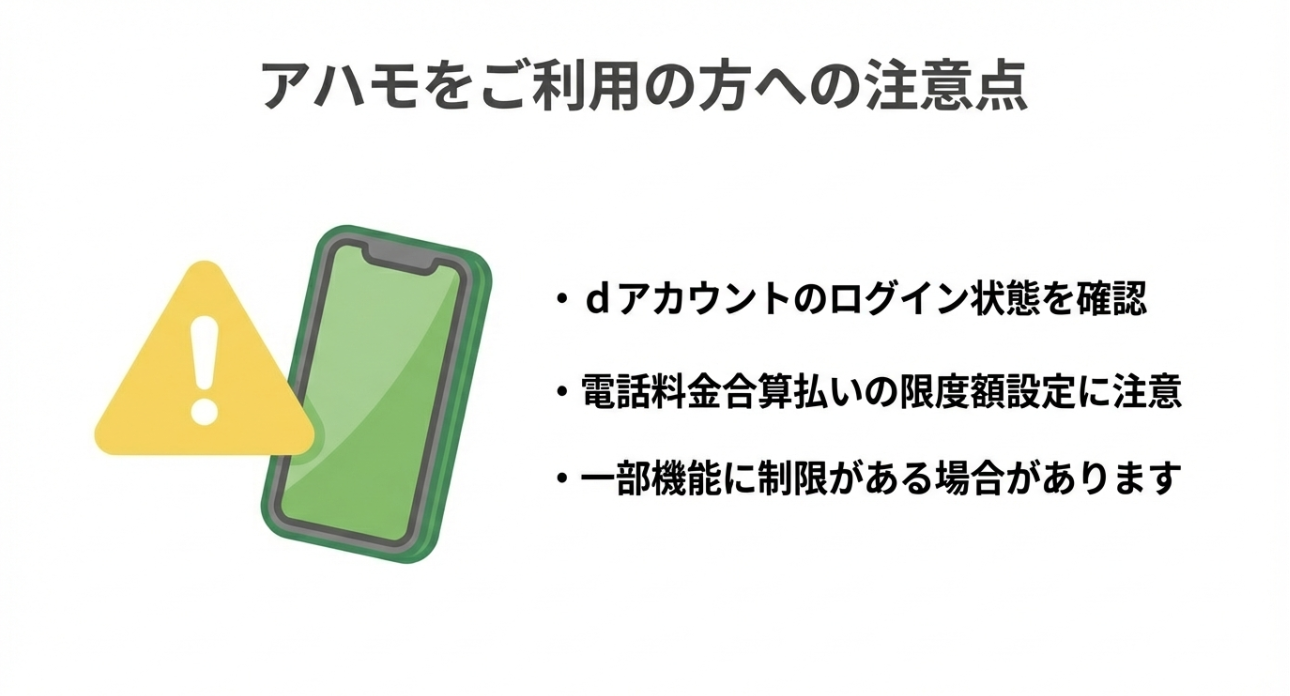

ahamo利用者の手続き

ahamo利用者は、基本的にはオンライン前提で進めるのが現実的です。 ドコモ系サービスに慣れていないと、dアカウントや各種認証のところで止まりやすいので、事前準備がより重要になります。 ahamoの人って、わりと「サクサク派」なので、ここで詰まるとストレス大きいですよね。

ahamoは「準備の質」で当日の快適さが変わる

特に、ahamoは「店舗サポートの前提が違う」点もあるので、私は前日までに次の2つだけはやっておくのを推します。 正直、ここさえ押さえれば当日の成功率が上がります。

- dアカウントでログインできるか確認

- 支払い方法(d払い等)が使えるか確認

他社回線でも選べるのがメリット、でも落とし穴もある

他社回線の人でも、dアカウントさえ整えばドコモのワンタイム系を選べるのは大きいです。 ただ、その代わりに「dアカウントが久しぶりでログインできない」とか「メール受信ができない」みたいな、普段使わないサービス特有の壁が出やすいです。 だから私は、ahamo含む他社回線の人ほど、前日ログインチェックを強くすすめます。

それでも不安なら、ドコモ以外の選択肢も含めて比較するのも手です。 たとえばPayPay系のスポット保険の考え方は、PayPayゴルフ保険の口コミまとめが参考になります。

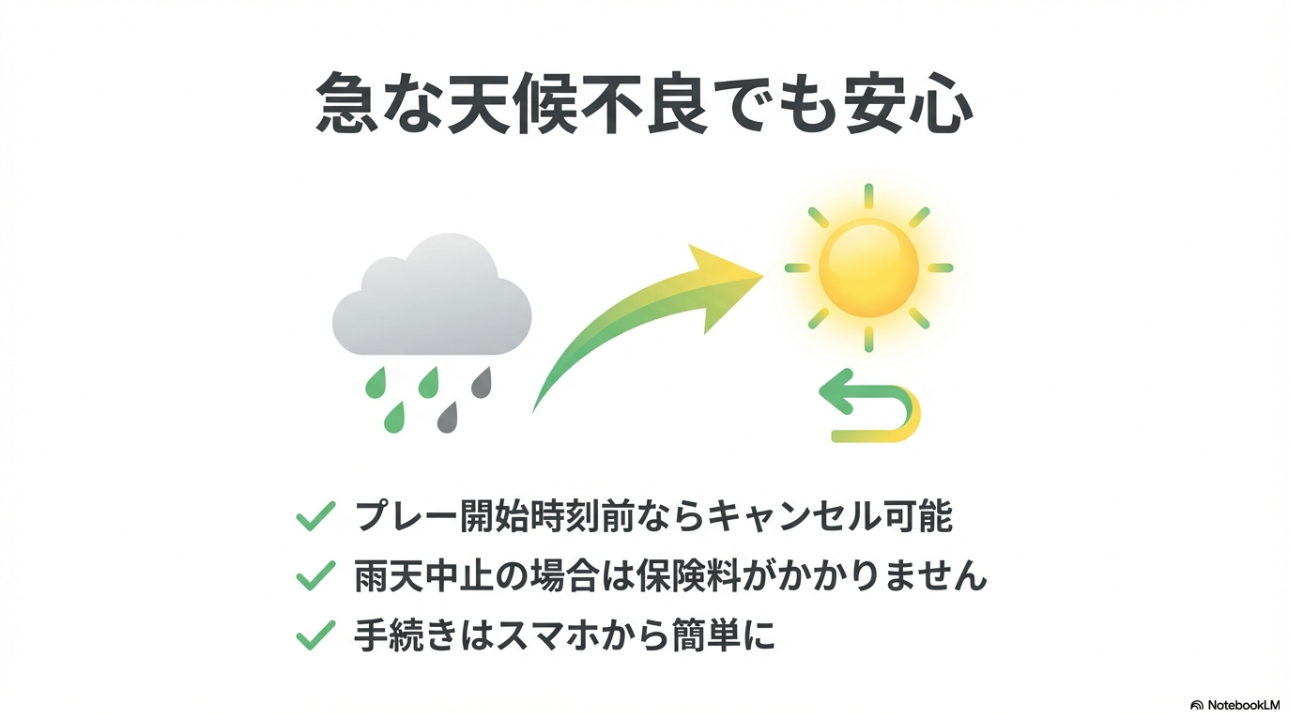

取消・キャンセルの条件

雨で中止になったり、予定が変わったりすると「キャンセルできる?」って気になりますよね。 結論としては、取り消し手続きの可否や返金の扱いは手続きのタイミングで変わることが多いです。 ここは保険の世界あるあるで、分かりにくいです。

キャンセルを考える前に「何が成立しているか」を整理

私がまず見るのは、「契約が成立した状態なのか」「保険期間がいつからなのか」「支払いが確定しているのか」です。 この3つで、だいたい話が分かれます。 たとえば申し込み途中ならキャンセル以前に未成立かもしれないし、成立済みなら約款のルールに従うことになります。

ここは断定せずに考えてください

保険は「契約成立の状態」と「請求のタイミング」で処理が分かれることがあります。 一般的な目安として、申し込み直後でも手続きの段階によっては請求が発生するケースがあり得ます。

雨で中止になったらどうする?

雨中止はゴルフあるあるですが、ここも「中止=無条件で返金」とは限りません。 たとえば保険期間がその日で成立しているなら、雨でプレーしなくても「その日を補償する契約」として扱われる可能性があります。 逆に、成立前なら取り消せるかもしれません。 だからこそ、私は「雨が怪しいから当日朝に入ろう」をすすめにくいんですよね。 前日加入の安心と引き換えに、天気リスクをどう扱うかは人それぞれなので、ここはあなたの価値観でOKです。

実際の取り消し方法・条件は、必ず公式FAQや重要事項説明書・約款を確認してください。 判断に迷う場合は、保険会社・代理店窓口などの専門家に相談するのが安心です。

ゴルフ保険1日ドコモで準備

最後に、私が「これだけやれば当日困りにくい」と思う準備をまとめます。 ゴルフ保険1日ドコモは便利ですが、便利さの裏に認証や決済のつまずきが隠れがちです。 ここさえ潰せば、当日はかなり楽になりますよ。

前日までにやることは「手続き」じゃなくて「確認」

私が強くすすめたいのは、前日に「全部申し込む」よりも、まず「ログインできる」「支払いができる」を確認することです。 ここが整うと、当日加入でも慌てにくいです。 逆に、ここが整ってないと、どんなに良いプランでも加入できません。

前日までのチェックリスト

- dアカウントでログインできる

- d払い/ポイント支払いの設定が整っている

- 100円・300円・560円の補償差を理解して選べている

- 雨で中止などの時は公式のキャンセル条件を確認する

万が一の時の動きまで想像しておく

そしてもう一つ。 保険は「入って終わり」ではなく、万が一の時にどう連絡し、どう請求するかまで含めて備えです。 事故が起きたらまず何をするか、証明が必要になりそうならどうするか、同伴者やゴルフ場スタッフにどう声をかけるか。 ここまで想像しておくと、いざという時に慌てにくいです。

特に賠償事故っぽい時は、現場対応が重要になりやすいので、私は「ゴルフ場のマスター室にまず報告」みたいな動きを最優先にしています。 保険の連絡先や請求の流れも、公式の案内を一度見ておくと安心ですよ。

本記事は分かりやすさを優先して整理していますが、補償内容・条件・手続きは変更されることがあります。 正確な情報は公式サイト・重要事項説明書・約款でご確認ください。 最終的な判断は、必要に応じて保険の専門家へご相談ください。