ゴルフ保険のアメックスって、結局なにが補償されて、どのカードが対象で、いつまで自動付帯なの?ここ、気になりますよね。

特にプラチナやビジネスプラチナを持っている人は、自動付帯の終了時期や、ホールインワン保険の条件、家族が対象かどうか、事故のときの電話番号、ゴルファープロテクションの料金、GDOやセゾンの違い、口コミでよく見る落とし穴まで、まとめて確認しておくのが安心かなと思います。

この記事では、あなたのアメックスで今なにが守られていて、これからどう備えるべきかを、なるべく迷わない順番で整理します。 最終的な判断は、公式サイトや補償規定の確認、必要なら保険の専門家への相談もおすすめです。

- 2026年にゴルフ保険がどう変わるか

- 自動付帯の対象カードと補償の考え方

- ゴルファープロテクションの選び方

- ホールインワンや事故時の実務ポイント

ゴルフ保険アメックスの結論

まずは結論パートです。 ここは「読む順番」を間違えると、情報が多すぎて混乱しがちなんですよ。 なので最初に、2026年の変更点と、勘違いしやすい補償の穴だけを先に押さえます。 あなたが今やるべきことは「自分のカードがどの枠組みか」を切り分けること、そのうえで切り替えの準備を前倒しすること。 この2つが芯になります。

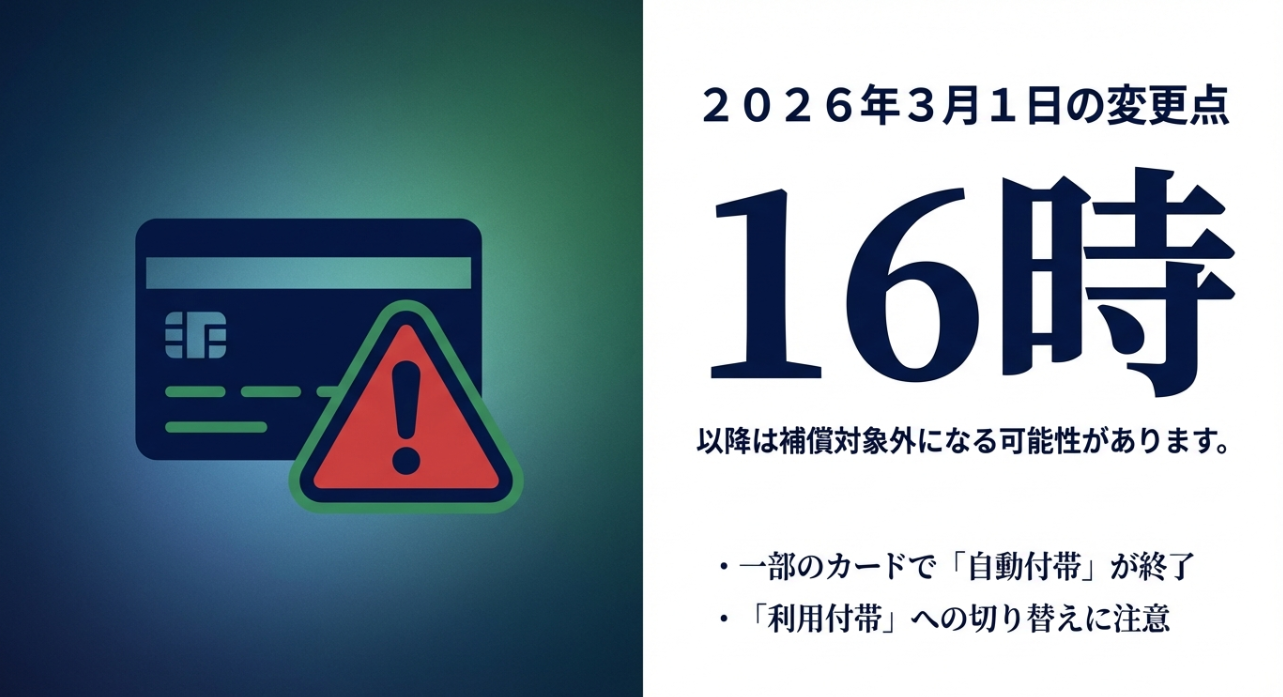

プラチナの自動付帯は2026終了

アメックスのゴルフ保険で一番大きいニュースは、上位カードに付いてきた「自動付帯」のゴルフ保険が、2026年に一部終了する点です。 ここ、誤解が起きやすいんですが、「アメックス全体でゴルフ保険がなくなる」という話ではないです。 なくなるのは、あくまで一部カードに付いていた“自動付帯という仕組み”の部分。 つまり、これまで「持ってるだけで勝手に守られる」状態だった人が、何もしないと守られなくなる可能性がある、というのが問題なんですよね。

そしてもうひとつ大事なのが、ゴルフ保険の中身は「ケガの治療費だけ」じゃないこと。 あなたが気にしているのは、たぶんこのあたりだと思います。

- プレー中に他人の頭にボールを当てた、窓ガラスを割ったなどの第三者賠償責任

- 自分が転倒した、熱中症で倒れたなどのゴルファー傷害

- クラブが折れた、盗難に遭ったなどのゴルフ用品損害

- ホールインワン・アルバトロスの祝賀費用

ここだけは先に覚えておいてOK

2026年3月1日(日)16:00を境に、対象カードの自動付帯が終了します。 プレー予定がある人は、切り替えの準備を前倒しで進めたほうが安全です。

じゃあ、何から確認すればいいか。 私のおすすめは「カード券面の種類」で整理することです。 ざっくり言うと、アメックスが自社で発行しているプロパーカード(プラチナ、ビジネスプラチナなど)と、提携先が発行している提携カード(GDO、セゾンなど)で、仕組みが別物になりやすいからです。 ここがごちゃ混ぜになると、ネット上の口コミや比較記事を見ても、話が噛み合わなくなります。

今すぐやるべき確認チェック

- 自分のカードがプロパーか提携かを確認する

- ゴルフ保険が自動付帯か、もしくは任意加入かを確認する

- 補償の範囲に「第三者賠償」「用品」「ホールインワン」が入っているかを見る

- 家族や家族カードが対象かどうかの記載を探す

ここまでの話は、最終的には一次情報で押さえるのが安心です。 自動付帯終了の告知はアメックスの公式発表が根拠になります。 (出典:American Express「ゴルフ保険」一部の対象カード、サービス終了のお知らせ)

注意

保険は約款・補償規定がすべてです。 同じ「プラチナ」でも改定時期や発行形態で条件が変わることがあります。 最終判断は必ず公式の補償規定で確認し、不安があれば保険の専門家に相談してください。

ビジネスプラチナ終了時刻16:00

ビジネスプラチナの話で一番やっかいなのが、終了が「日付」だけじゃなくて時刻(16:00)まで決まっているところです。 ここ、地味に怖いですよね。 というのも、ゴルフって午前だけで終わらない日も普通にあるし、スループレーや午後スタートでプレーしていると、16:00をまたぐ可能性が十分あるからです。

この「時刻の境界」が何を意味するかというと、事故やトラブルが起きたときに「それが16:00前なのか後なのか」で扱いが変わり得る、という点です。 もちろん現場で秒単位で争うような話をしたいわけじゃないんですが、保険請求って書類の整合性が重要なので、記録がブレると話がこじれやすいんですよ。

16:00をまたぐ日に備える実務

私が現場で意識してほしい順番

- 第一優先:ケガ人の救護、救急要請、プレー中断など安全確保

- 第二優先:マスター室へ連絡し、事故証明の発行が可能か確認

- 第三優先:スマホで写真・動画、メモで「だいたい何時ごろ」を残す

- 第四優先:当事者・目撃者の連絡先を控える

よくあるのが「カートでぶつけた」「同伴者が転倒した」「ボールが施設を破損した」みたいなケースです。 こういうとき、あとから思い出そうとしても、時間って意外と曖昧になります。 だから私は、事故が起きたらスマホのメモで「ホール番号」「状況」「だいたいの時刻」を1行でいいので残すのを推しています。 これだけで、後日の説明がめちゃくちゃラクになります。

実務で詰まりやすいポイント

事故証明書や申告内容に「何時ごろ発生したか」が残るケースがあります。 16:00をまたぐプレーがある日は、万一のときにゴルフ場へ状況を正確に伝え、記録を残す意識が大事です。

境界線がある日は「前倒しの準備」が結局いちばん強い

正直、当日に何かが起きないのが一番です。 でも保険って「起きたときのため」に入るものなので、備え方も現実的にいきたいですよね。 私が言いたいのは、16:00をまたぐリスクがあるなら、そもそも「切り替えをギリギリまで引っ張らない」ほうがいい、ということです。 任意加入の保険は補償開始までタイムラグがあるものもあるので、プレー予定が決まった段階で、切り替え先を決めておくのが安全かなと思います。

迷ったときの考え方

「1回でも当たりたくない高額リスク(賠償・カート事故)」を軸に、必要な補償を先に確保して、用品やホールインワンは後から最適化する。 この順番だと判断がブレにくいです。

個人賠償責任はカート免責

ゴルフ保険アメックスを調べていると、必ず出てくるのが「個人賠償責任保険があるなら、それで足りるんじゃ?」という発想です。 これ、気持ちはすごく分かります。 だって日常の賠償って便利だし、火災保険や自動車保険の特約で入っている人も多い。 だから「ゴルフだけ別で入るのはもったいない」って感じるの、自然ですよね。

ただ、ゴルフは“日常”に見えて、実は特殊な事故形態が多いです。 代表がゴルフカートの事故。 セルフプレーが増えて、あなた自身が運転したり、同伴者が運転したりしますよね。 カート同士の接触、カーブでの転落、同乗者の落下、施設への接触。 こういう事故は「ゴルフ中の賠償」ではあるんですが、個人賠償責任の約款では、カートの所有・使用・管理に起因する事故が免責になっている場合があるんです。

ここで重要なのは、「個人賠償=万能」ではないということ。 逆に言えば、ゴルフ専用のゴルフ保険(賠償責任条項)ならカバーされる可能性が高い事故が、個人賠償では外れることがある。 これが“補償の隙間”になります。

個人賠償でチェックすべき項目

見るべきはこの3つ

- 免責事項に「車両」「移動用具」「カート」類の記載がないか

- ゴルフ中の対人・対物が「日常生活の範囲」に含まれるか

- 示談交渉サービスの有無(自分で対応が必要か)

あと、もうひとつ現実的な話をすると、賠償事故って「お金」だけじゃなくて「対応の負担」がデカいです。 連絡、謝罪、見積もり、修理、相手との調整。 ここで示談代行がないと、メンタル的にも時間的にも削られます。 アメックスのゴルフ保険系はケースによって示談代行がないこともあるので、ここもあなたの性格に合うかどうか、見ておくといいです。

私のおすすめの確認手順

「ゴルフ中の賠償」ではなく、ゴルフカートが免責かどうかを約款で確認してください。 分かりにくいときは、保険ホットラインや保険会社に聞いたほうが早いです。

最終的には、あなたが「カートを運転する頻度」「セルフプレー中心か」「同伴者が家族や接待先か」で必要な強度が変わります。 保険は正解が1つじゃないので、ここは無理に断定せず、あなたのプレースタイルに合わせて最適化するのが一番です。

アメックス保険ホットライン番号

事故が起きたとき、冷静な人でも手が止まります。 「とりあえず写真?」とか「ゴルフ場に言う?」とか、頭の中が一気に散らかるんですよね。 だからこそ、最初に“連絡の導線”だけは決めておくのが強いです。 アメックス関連の保険で困ったときの窓口として案内されているのが、アメリカン・エキスプレス・保険ホットラインです。

アメリカン・エキスプレス・保険ホットライン

0120-234586

(通話料無料/9:00~17:00/土日祝休)

ただし、ここでつまずきやすいのが「土日に事故が起きたらどうするの?」問題。 ゴルフって休日が多いのに、窓口が平日中心だと困りますよね。 ここは割り切って、休日は“できること”を先にやるのが現実的です。

休日に事故が起きたときのToDo

電話がつながらないときに優先すること

- ケガ人の救護と安全確保(必要なら救急要請)

- マスター室へ連絡して事故証明の発行可否を確認

- 相手・同伴者・目撃者の連絡先を確保

- 破損箇所や現場状況を写真で残す(全体→アップの順)

- ホール番号、状況、だいたいの時刻をメモする

ここまでやっておけば、営業日に連絡したときに説明がスムーズです。 逆に言うと、電話だけ早くても、証拠や事故証明がないと話が進みにくいことが多い。 だから私は「まず証拠保全、その次に電話」という順番をおすすめしています。

請求で必要になりやすい書類のイメージ

保険請求はケースで変わりますが、だいたい必要になりやすいのは以下です。 ここも事前に知っていると、現場での動きが変わります。

- ゴルフ場の事故証明書(原本が必要なことが多い)

- 修理見積書・修理不能証明(用品損害の場合)

- 領収書(治療費、祝賀費用、修理代など実費の証明)

- 破損品・現場の写真

- 賠償事故なら示談書(自分で交渉が必要なケースも)

繰り返しになりますが、保険は約款と運用が大事です。 この記事は一般的な整理として読んで、あなたのカードの補償規定に合わせて最終判断してください。 迷うなら保険の専門家に相談するのがいちばん安全です。

ゴルフ保険アメックス家族は対象外

検索でめちゃくちゃ多いのが「家族も補償される?」です。 ここ、気になりますよね。 結論から言うと、ゴルフ保険は本会員(カード名義人)だけが対象になっている設計が多く、家族カード会員や同伴家族が自動的に守られるとは限りません。 しかも“家族”って言葉がややこしくて、保険の世界では「生計同一」「同居」など条件が付くことがある。 だから、ふんわり理解のまま進むと危ないんです。

ここでのポイントは2つあります。

- 誰が補償対象者(被保険者)なのか:本会員なのか、家族カードまで含むのか

- 家族の定義:同居なのか、生計同一なのか、別居の子どもはどうか

そして現実的には、家族を守りたいなら「アメックスの付帯だけで全部を完結させよう」としないほうがスムーズです。 理由はシンプルで、カード付帯は“主役”ではなく“ベネフィット”として設計されていることが多く、家族まで厚くカバーする前提ではないケースがあるからです。

家族を守るための現実的な選択肢

私は「家族も一緒に守りたい」なら、次のどちらか(または併用)を検討するのが現実的かなと思います。

- 家族補償を明確に設定できる保険を別で用意する

- 家族も補償対象になりやすい設計のサービスを比較して乗り換える

注意

家族の定義(生計同一など)も絡むので、最終判断は補償規定と公式案内で確認してください。 迷うなら保険の専門家に相談するのが安全です。

よくある勘違い:家族カード=全部同じ補償

家族カードは「決済の権限」を家族に広げる仕組みですが、保険の補償対象まで同じとは限りません。 ここを混同すると、いざというときにショックが大きいです。 だから私は、家族でゴルフに行く人ほど、プレー前に一度だけ「誰が対象か」をチェックしておくのを推します。 正直、これだけで不安の半分は消えます。

ゴルフ保険アメックスの選び方

ここからは「じゃあ、どう備える?」の話です。 自動付帯が終了する可能性があるなら、あなたのプレースタイルに合わせて“次の保険設計”を作る必要があります。 大事なのは、保険を増やすことじゃなくて、穴を塞ぎつつムダを減らすこと。 任意加入のゴルファープロテクション、提携カード(GDO・セゾン)の特徴、そしてホールインワンの証明の話まで、実務目線で整理していきます。

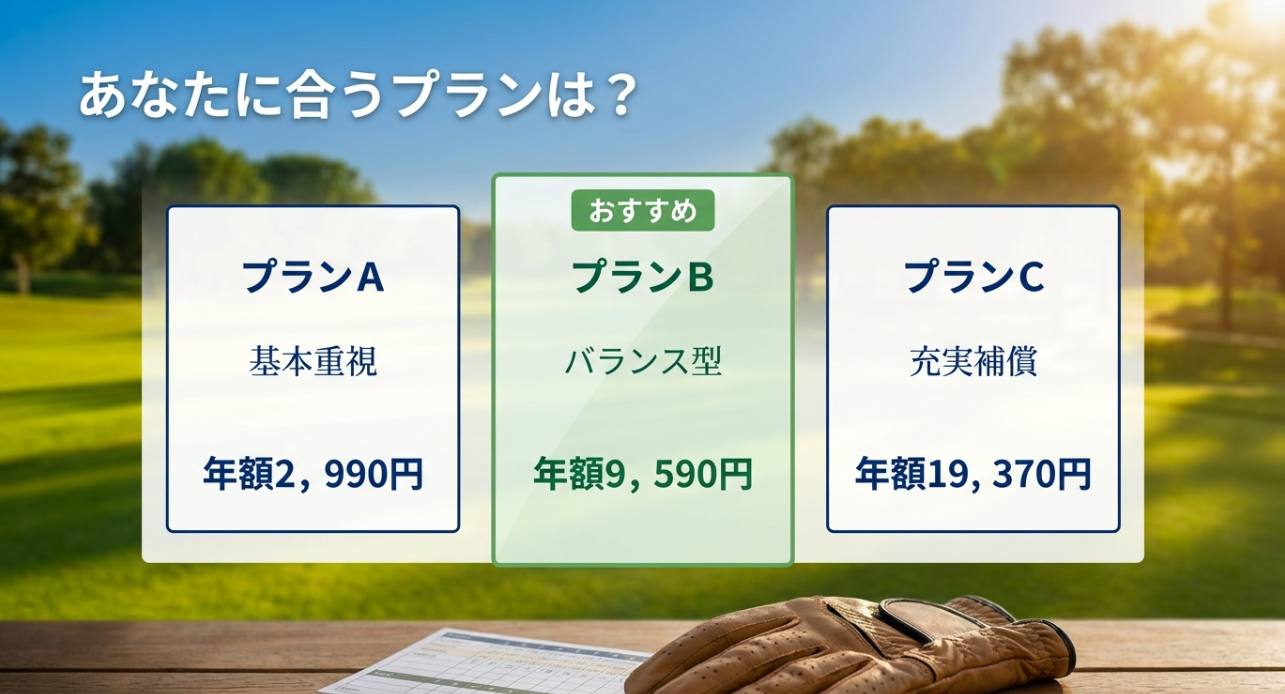

ゴルファープロテクションプランB

自動付帯が終了するなら、同じアメックスの流れで備えたい人にとって有力なのがゴルファープロテクションです。 会員向けの任意加入型なので、申し込みが比較的スムーズで、保険料の支払いもアメックスにまとめやすい。 ここが「管理がラクでいいな」と感じる人、多いと思います。

ただ、ここはプランがA・B・Cと分かれていて、違いが分かりにくいのが正直なところ。 私の感覚だと、迷う人の多くは「高すぎるのは嫌。 でもクラブやホールインワンが心配」なんですよね。 そういう場合、コスパのバランスが取りやすいのがプランBになりやすいです。

| 項目 | プランA | プランB | プランC |

|---|---|---|---|

| 年間保険料(目安) | 2,990円 | 9,590円 | 19,370円 |

| 傷害死亡・後遺障害 | 300万円 | 300万円 | 300万円 |

| 傷害入院(日額) | 4,500円 | 4,500円 | 4,500円 |

| 傷害通院(日額) | 3,000円 | 3,000円 | 3,000円 |

| 第三者賠償責任 | 3,000万円 | 3,000万円 | 3,000万円 |

| ゴルフ用品損害 | 10万円 | 50万円 | 100万円 |

| ホールインワン・アルバトロス | 10万円 | 50万円 | 100万円 |

表を見て分かる通り、傷害や賠償は同じで、差が出るのは用品損害とホールインワンです。 つまり、あなたが迷うべきは「ケガ」ではなく、「クラブと祝賀」のほうなんですよ。 ここを整理すると、選択が一気に簡単になります。

プラン選びの超具体例

私ならこう分けます

- 最新モデルのドライバーやアイアンを使っていて、盗難や破損が怖い → プランB

- 高級クラブ(PXG・マジェスティ系)やフルセットの価値が高い → プランC

- 中古中心・必要最低限でOK、祝賀も身内で小さめ → プランA

もうひとつ、加入の“タイミング”もかなり大事です。 任意加入の保険は、申し込み直後に即日で効くものばかりではありません。 補償開始までにタイムラグがあることもあるので、「日曜にプレーだから金曜夜に入ろう」みたいなギリギリ運用は危ないかもです。 プレー予定が決まったら、最低でも数日前には手続きを済ませる。 この習慣が、いちばんの事故防止になります。

注意

保険料や補償は改定されることがあります。 必ず最新の補償規定で確認し、迷う場合は専門家へ相談してください。

ホールインワン保険セルフ証明

ホールインワン保険は、金額の話よりも条件がキツいのが現実です。 ここ、気になりますよね。 特にセルフプレーが主流になってきた今、「同伴者が見てたから大丈夫でしょ」と思っていると、保険金が下りないリスクが出ます。 理由はシンプルで、同伴者って利害関係者と見なされやすいからです。 保険会社側の目線だと、第三者性が弱い=不正が混じる余地がある、と判断されやすいんですよね。

だからセルフプレーでホールインワンを狙う(というか、出てしまう)可能性があるなら、私は事前に「証明の取り方」を知っておくのが必須だと思っています。

セルフプレーで意識したい3つ

- ゴルフ場関係者など、利害の薄い目撃者を確保する

- 前後の組にひと言かけて、第三者の目撃を作る

- 可能ならティーショットからカップインまで動画を残す

現場で使える、ひと言テンプレ

前後の組に声をかけるとき

「すみません、このホールだけ動画回してもいいですか?もし入ったら証明が必要で…」

このくらいラフで大丈夫です。 むしろ変に大げさに言うより、軽く伝えたほうが通ります。

あと大事なのが、ホールインワン費用は「お祝い金が定額でもらえる」ではなく、実費精算の考え方が基本ということ。 つまり、領収書がない支出は認められにくいです。 ここは“祝賀の文化”がある日本ならではで、記念品、祝賀会、植樹、キャディへの祝儀など、慣習的にかかる費用を補う目的が強い一方で、運用は年々厳格化している印象があります。

通りやすい費用・通りにくい費用の考え方

ざっくりの目安(最終判断は保険会社)

- 通りやすい:記念品代、祝賀会費、植樹費用、受領証がある祝儀

- 通りにくい:換金性が高い金券、領収書がない支出、達成者の個人的な旅行代

証明と領収書、この2つを押さえるだけで、ホールインワン補償の“失敗”はかなり減らせます。 逆に言うと、補償額が大きくても証明が取れなければゼロになり得る。 だから私は、金額より先に「証明フロー」を頭に入れておくのを推します。

クラブ破損も合わせて知りたい人へ

ホールインワンだけでなく、クラブ破損や盗難もセットで不安なら、当サイト内の以下の記事も参考になります。

GDOプラチナは自動付帯継続

「アメックス=全部同じ」と思われがちなんですが、提携カードはエコシステムが別物になりやすいです。 ここが混乱の元なんですよね。 GDOプラチナは、ゴルフ軸でメリットを組み立てているカードなので、保険やサービスが“ゴルファー寄り”になっているのが特徴です。

私がGDOプラチナを比較対象として見てほしいのは、2026年以降に「自動付帯が薄くなるのが嫌」「賠償を厚くしたい」という人が増えるからです。 ゴルフの賠償って、起きないときはゼロ円だけど、起きたら一気に金額が跳ねるタイプのリスクです。 だから、保険の設計は“最悪の1回”に耐えられるかで考えるのが合理的かなと思います。

GDO系を検討する人が多い理由

比較の軸はここ

- 第三者賠償責任の上限がどれくらいか

- 用品・ホールインワンは「最低限」か「厚め」か

- 予約・ポイントなど保険以外のメリットが自分に刺さるか

そして、提携カードを考えるときに私がいつも言うのは「年会費だけで判断しないで」ということです。 年会費が高いと感じても、賠償やサービスの差で“結果的に安心が買える”場合があります。 逆に、年会費が安くても必要な補償が薄いなら、結局どこかで別保険を足すことになって、トータルで中途半端になりがちです。

比較のコツ

年会費だけで判断せず、あなたのプレースタイル(セルフか、接待か、遠征が多いか)に対して、賠償・用品・ホールインワンのバランスが合うかで見てください。

もちろん、カードの保険は改定されることがあります。 検討するときは、最新の補償規定・商品概要を見て「今の条件」で比較してください。 これはどのカードにも共通の鉄則です。

セゾンアメックスゴルフ安心プラン

セゾンアメックスの強みは、月額型のオプション保険のように「必要なときだけ入る」発想が取りやすいところです。 ゴルフって、シーズンとオフシーズンでプレー頻度が変わる人も多いですよね。 梅雨や真夏は控えめ、秋冬に増える、みたいな。 そういう人にとって、年契約の固定費はちょっと重く感じることがあります。

月額型なら、ゴルフをする月だけ加入して、しない月は外す、という運用がしやすいのがメリットです。 言い換えると、保険を「サブスク的」に使えるイメージ。 ここがハマる人は多いと思います。

月額型のメリット・落とし穴

メリット

- プレーが少ない時期は保険料を抑えやすい

- 必要な補償だけを選びやすい(商品設計による)

- 家計管理がシンプルになりやすい

落とし穴

- 加入タイミングと補償開始日のズレで無保険になりやすい

- 「解約したつもり」が反映されていないなど運用ミスが起きやすい

- 補償範囲の細かい条件(免責、対象者)を読み落としやすい

特に注意したいのが、補償開始日です。 月額型でも年額型でも、「申し込んだ瞬間から即日OK」と思い込むのが一番危ないです。 プレー予定が決まったら、数日前には手続きする。 これをルール化するのが、結果的にいちばんお得になります。

注意

月額プランは便利ですが、加入タイミングや補償開始日を勘違いすると無保険になり得ます。 プレー予定が決まったら早めに手続きしてください。

1日だけ備えたい人は選択肢もあります

「年契約は重い」「たまにしか行かない」なら、1日型のゴルフ保険も比較対象です。 考え方は以下の記事で整理しています。

最後に、保険を選ぶときは「あなたが本当に不安なポイント」を言語化すると、迷いが減ります。 賠償が怖いのか、用品が怖いのか、ホールインワンの祝賀が怖いのか。そこが決まると、選び方は自然に決まります。

ゴルフ保険アメックスのまとめ

ゴルフ保険のアメックスは、カードの種類で内容が大きく変わります。 だから私は、まず自分のカードがプロパーか提携かを切り分けて、2026年3月1日16:00の変更点を起点に備え方を決めるのが一番迷いにくいと思っています。 ここ、ちゃんと整理できるだけで、ネットの情報に振り回されなくなりますよ。

今日のまとめ

- 2026年に一部カードの自動付帯が終了するため、早めの代替検討が安心

- 賠償は個人賠償責任だけだとカート免責などの穴が出ることがある

- ゴルファープロテクションは用品とホールインワンの必要額で選ぶ

- セルフプレーのホールインワンは証明の確保が最重要

迷ったら、この順番で決めるとブレにくいです

- 賠償:第三者賠償の上限と、カート事故の扱いを確認

- 傷害:ラウンド中のケガの補償(入院・通院)を確認

- 用品:クラブセットの価値に見合う上限を選ぶ

- ホールインワン:祝賀の規模と証明手段(第三者・動画)を想定

この記事の内容は一般的な目安として整理しています。 補償内容・対象者・金額・手続きは改定されることがあるので、正確な情報は公式サイトや補償規定で確認し、不安があれば保険の専門家にも相談してください。 あなたのゴルフが、余計な不安なく楽しめる状態になるのが一番です。