PayPayゴルフ保険の口コミを見ていると、「当日加入って本当に間に合う?」「ホールインワンの支払い条件って厳しい?」「ログインできない時はどうする?」「解約やキャンセルは簡単?」みたいに、気になるポイントが一気に出てきますよね。

私もゴルフ保険は“万が一の時にちゃんと使えるか”が一番大事だと思っています。 なのでこの記事では、PayPayゴルフ保険の口コミでよく話題になる補償内容・保険料・ポイント払い・請求方法まで、つまずきやすいところをまとめて整理します。

結論から言うと、年に数回のラウンドなら「必要な日にだけ入れる手軽さ」が強み。 一方で、補償の範囲や事故時の動き方は事前に知っておいた方が安心です。

- PayPayゴルフ保険の口コミで多い良い点・不満点

- 当日加入・ホールインワンの条件で損しないコツ

- ログインできない・解約できない時の対処の考え方

- 事故時の請求手続きで慌てない準備ポイント

PayPayゴルフ保険の口コミ総合評価

ここでは、PayPayゴルフ保険の口コミで特に多い「手軽さ」と「不安点」を両方チェックします。 良いところだけじゃなく、弱点も把握しておくとプラン選びがラクになりますよ。

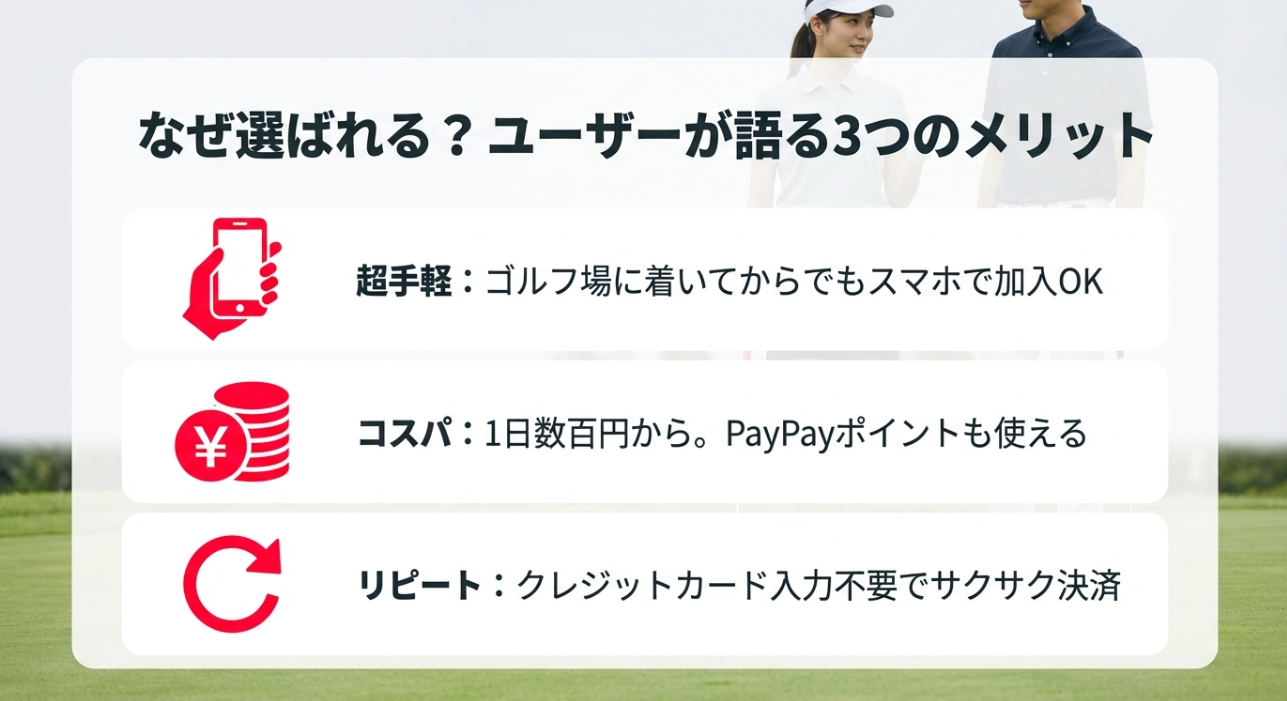

当日加入できる利便性の口コミ

口コミで一番目立つのは、やっぱり「当日加入できて助かった」という声です。 ゴルフって、前日に準備してても当日に「あ、保険入ってないかも…」って気づくこと、ありますよね。 とくにコンペや急な誘いだと、ラウンド当日にバタバタしがちで、保険のことは後回しになりやすいです。

PayPayアプリ内で手続きが完結するタイプは、移動中や受付前でもサクッと入れるのが強みです。 しかも、すでにPayPayを普段から使っている人なら、住所や氏名の入力が最小限で済むケースが多く、体感的には「え、もう終わった?」くらいのスピード感になります。 ここ、気になりますよね。 実際、保険って“申し込みが面倒”というだけで敬遠されがちなので、アプリ内で完了するUXは強いです。

当日加入で失敗しないための現実的な注意点

ただ、当日加入が便利だからこそ、私は「加入タイミングの思い込み」には注意してほしいかなと思います。 保険によっては、申込み完了後すぐ補償が開始されるタイプもあれば、一定の条件や時間が関わる場合もあります。 たとえば「スタート直前に入ったつもりが、実は補償開始が少し後だった」みたいなことが起きると最悪ですよね。

なので私は、当日加入するなら次の順番をおすすめしています。 まずはスタート時間より余裕をもって加入する、次に加入完了画面や契約内容の表示で開始日時を確認する、最後に“何が補償対象か”をざっくりでも目を通す。 これだけで「入ったはずなのに…」系の後悔が減ります。

カジュアル層の相性がいい理由

「年に数回しか行かない」「コンペだけ参加する」みたいな人は、年間契約よりスポット加入の方がムダが出にくいです。 保険を“必要な時だけ買う”感覚にできるのが、口コミ評価につながりやすいポイントかなと思います。

- 普段は入らないけど、遠征やコンペだけ不安な人に合う

- ゴルフ場までの移動中に加入できるのが現実的に助かる

- 友人に誘われた当日の“保険どうする?”問題を解決しやすい

私が「当日加入」をおすすめしやすい人

口コミを見ていても、当日加入の満足度が高いのは「ゴルフ保険を毎回は入らないけど、賠償だけは怖い」というタイプです。 打球事故って頻繁に起きるわけじゃないけど、いざ起きるとダメージが大きい。 だから“必要な日だけ最低限の備え”という発想は、かなり現実的です。

ただし、補償開始のタイミングや申込み締切は商品ごとに違うので、最終的な条件は必ず公式案内で確認してください。

料金とポイント支払いの口コミ

PayPayゴルフ保険の口コミでは、「保険料が安い」「ポイントで払えるのがうれしい」という反応が多い印象です。 現金を出さずに済むのって、心理的にかなりラクなんですよね。 特にゴルフって、プレー代・食事・練習場・移動費で、なんだかんだ当日の支出が増えやすいので、「保険はポイントで済ませた」っていう満足感が出やすいです。

ポイント払いができると、保険加入のハードルが下がります。 さらに、日常の支払いで貯めたポイントを回せるので、「どうせならポイントで…」という流れが作りやすいです。 口コミでも、保険が“特別な買い物”じゃなくて、日常の延長でポチれる感じが評価されている印象があります。

安い=正義、になりがちな落とし穴

ただ、ここが一番ズレやすいところなんですが、保険って“安いからお得”とは限らないんですよ。 たとえば最安プランがあるとしても、それが自分の不安に対して刺さっていなければ、結局は「入ってたのに対象外だった」になりかねません。 口コミで「安いけど薄い」という声が出るのは、このギャップが原因になりやすいです。

注意:安さだけで選ばない

保険料は目安としてわかりやすい一方で、本当に大事なのは“何が補償されるか”です。 最安プランだと用品補償が付かないケースもあるので、クラブの価値やプレースタイルに合わせて考えるのが安全です。

私のおすすめは「ポイントで支払う前に1分だけ確認」

具体的には、ポイントで支払う前に次の3点だけ見てほしいです。 ひとつ目が賠償責任の上限、ふたつ目が用品損害の有無、みっつ目が入院・通院の給付。 この3つが自分の不安とズレていないか確認してから、ポイントで気持ちよく払う。 これが一番ストレスが少ないと思います。

あと、地味に大事なのが「ポイント払い=無料感覚」になりやすい点です。 無料っぽく見えると、加入・解約の管理を雑にしがちなので、月額型を使う人は特に、加入履歴と更新の有無を定期的にチェックするクセをつけるのが安心です。

補償内容と賠償責任の口コミ

口コミで評価されやすいのは、ゴルフ中の事故で一番怖い「賠償責任」を大きめに備えられる点です。 打球事故って、当たった相手のケガだけじゃなく、状況次第で想像以上に話が大きくなることがあります。 相手が治療を長引かせた場合や、仕事への影響が出た場合など、金額の話が一気に現実味を帯びるんですよね。 だからこそ、賠償責任がしっかりしていることは、口コミでも安心材料になりやすいです。

補償の厚さは「事故の種類」で感じ方が変わる

一方で、補償内容はプランによって差が出ます。 たとえば、クラブ破損や携行品損害が付くか、入院・通院の給付がどの程度か、ここは口コミでも「思ったより薄い」「十分だった」で割れやすいです。 なぜ割れるかというと、想定する事故が人によって違うからです。 賠償だけ怖い人には“十分”に見えるし、クラブが高額で盗難も心配な人には(プラン次第で)“薄い”に見える。

プラン比較は“自分の不安”から逆算

| 不安の種類 | 優先したい補償 | 見落とし注意 |

|---|---|---|

| 打球事故が怖い | 賠償責任 | 日常賠償と重複 |

| クラブが高額 | 用品損害 | 時価・免責の有無 |

| ケガが心配 | 入院・通院 | 対象条件・日額 |

既存の保険と重複しやすいポイント

なお、火災保険や自動車保険の特約で日常生活賠償が付いている人は、補償が重複して保険料がムダになる可能性があります。 損害保険は実損を超えて受け取れない考え方もあるので、加入前に手元の保険を一度チェックしておくと安心です。 ここ、面倒に感じるかもですが、やっておくと後がラクですよ。

「賠償は足りてる」人が見落としがちな点

日常生活賠償がすでに付いているなら、ゴルフ保険はホールインワン費用や用品損害、ケガの補償を“上乗せ”する目的で考えるのが分かりやすいです。 逆に言うと、賠償だけを目的に二重で入っても、満足感が薄いかもです。

一次情報で確認できるところは公式で固める

補償内容や金額の上限は、口コミよりもまず公式の記載が土台になります。 私はプラン比較をするとき、最初に公式ページで補償の枠組みを確認してから、口コミで“使い勝手”や“迷いやすい点”を拾う流れにしています。 客観的な根拠としては、公式の補償項目・金額一覧が一番ズレにくいです (出典:PayPayほけん公式『あんしんゴルフ』)。

最終的な補償範囲や支払い条件は、必ず公式サイト・重要事項説明書を確認してください。 判断に迷う場合は、保険会社や専門家への相談もおすすめです。

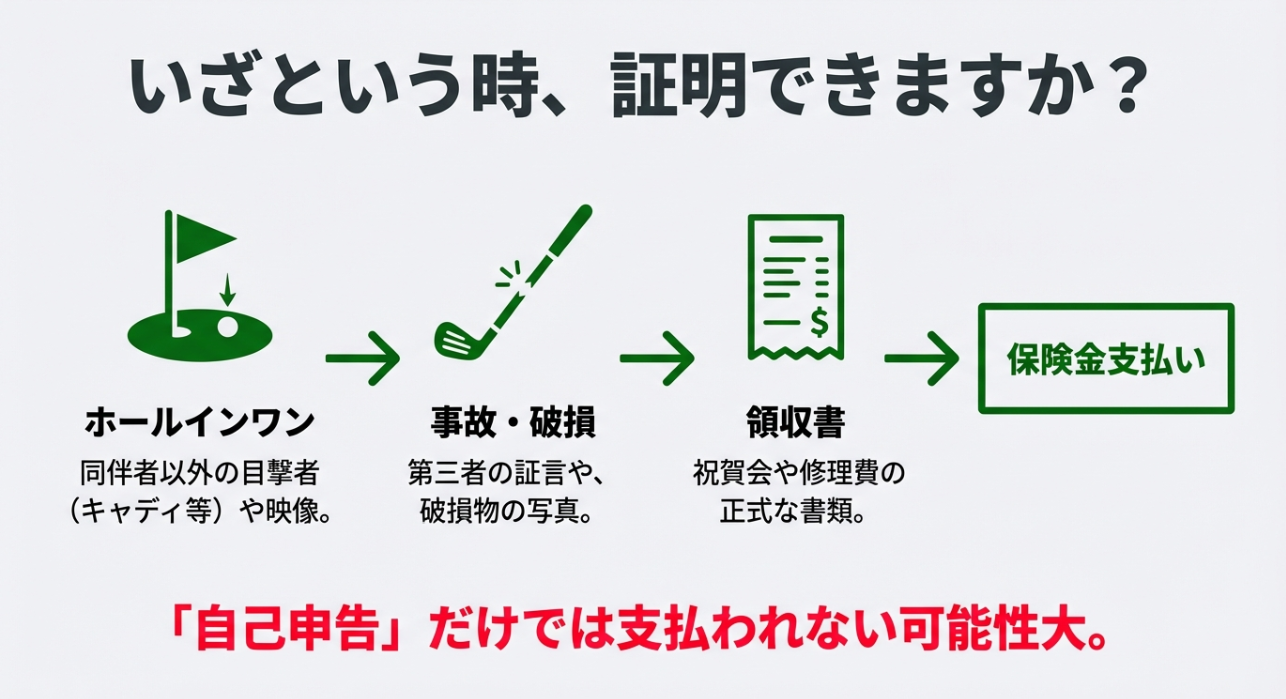

ホールインワン対応の口コミ

ホールインワンはうれしい出来事なのに、保険となると一気に難しく感じますよね。 口コミでも「証明が大変そう」「セルフだと厳しい?」みたいな声が出がちです。 ここは本当に“喜びと手続き”が同時に来るので、事前に知ってるかどうかでストレスが全然違います。

ホールインワンの費用補償は、一般的に“第三者の証明”や“ゴルフ場の証明書”などが必要になることが多いです。 セルフプレーの場合、目撃者や同伴者の署名が重要になるケースもあるので、達成した瞬間に何をすべきかを知っておくと安心です。

セルフプレーでやりがちな「証明詰み」パターン

口コミで見かける不安の正体は、だいたいこれです。 ホールインワンって興奮して、そのまま次のホールへ行っちゃうことがあるんですよね。 でも、あとから「証明どうする?」となっても遅い場合がある。 だから私は、セルフプレーの人ほど、次の動きをイメージしておいてほしいです。

具体的には、カップインしたらまず同伴者に状況を共有して、写真やスコアカードの記録を残す。 次に、できるだけ早くマスター室やゴルフ場スタッフに「証明の手順」を確認する。 そのうえで、同伴者以外の第三者(前後組やスタッフなど)にも目撃・確認の協力をお願いする。 これ、勇気がいるかもですが、後で何十倍も楽になります。

ホールインワン時に意識したいこと

- ゴルフ場スタッフに早めに相談して証明の流れを確認

- 同伴者や前後組など、第三者の証明を確保

- 祝賀会・記念品などの領収書はまとめて保管

費用の範囲は「何に使ったか」で判断が分かれやすい

補償対象となる費用の範囲や上限はプランで変わります。 ここは「思ったより出なかった」を避けるためにも、加入前に条件を確認しておくのが無難です。 特に、祝賀会・記念品・贈呈品・キャディさんへのお礼など、ゴルフの慣習として出費が広がりやすいので、「これは対象?対象外?」を後から揉めないように、領収書はできるだけ残す。 私はこれを徹底しています。

あと、ホールインワンって頻度は低いけど、起きた瞬間の破壊力がすごいので、備えるなら“証明の現場対応”までセットで考えるのがいちばん現実的です。

デメリットや不安点の口コミ

ネガティブ寄りの口コミで多いのは、「対面の相談窓口がなくて不安」「事故の時にどう動けばいいか分かりにくい」という点です。 デジタル完結の便利さと引き換えに、サポートの“手触り感”が薄く感じる人もいます。 ここ、まさに好みが出るところで、電話や対面で手厚く相談したい人ほど不安になりやすいです。

もう一つは補償の限定性。 たとえば盗難補償の強さや、用品補償の充実度は、他社の年間契約型と比べると物足りないと感じるケースもあります。 ここは「自分が何を重視するか」で評価が変わります。 クラブが高額で、保管や盗難が心配な人は、用品まわりの補償が手厚いプランを優先した方が納得感が出やすいです。

デジタル完結の“自走力”問題

私はデジタル型の最大の注意点は、事故時に「自分で情報を集めて動く」場面が増えることだと思っています。 たとえば、相手の連絡先を聞く、状況をメモする、写真を撮る、ゴルフ場スタッフの証明を取る、領収書を保管する。 こういう“当たり前だけどやらないと詰む”タスクを、アプリの案内に沿って進める必要があります。

だから、口コミで「心もとない」と感じる人がいるのも自然です。 裏を返せば、やることさえ分かっていれば、デジタルでも十分回るケースが多い。 私はこの差が、口コミの評価の差につながっていると思います。

口コミだけで決めないでOK

口コミは体験談として参考になりますが、保険はプランや条件次第で結論が変わります。 自分のプレー頻度・クラブの価格・不安な事故パターンを整理してから比較すると失敗しにくいです。

私が不安な人にすすめる「最低限の備え」

不安が強い人ほど、いきなり完璧を目指すより「最低限、何を守りたいか」を決めるのがいいです。 たとえば、賠償だけは絶対に守りたいのか、クラブ損害が心配なのか、ケガが不安なのか。 ここが決まると、プラン選びがシンプルになります。

補償の細かい条件、免責、対象外事項は必ず公式情報を確認し、最終判断はご自身の責任で行ってください。 必要なら専門家への相談も検討してみてくださいね。

PayPayゴルフ保険口コミの疑問解消

このパートは、PayPayゴルフ保険の口コミで「結局ここが分からない!」となりやすい実務面をまとめます。 ログイン・解約・請求のような“使う場面”の不安を減らしていきましょう。

ログインできない時の対処法

口コミで地味に多いのが「ログインできない」問題です。 特に、PayPayアプリで加入はできたのに、管理画面や確認ページで詰まるパターンですね。 これ、起きると焦りますよね。 「保険入ったのに、契約内容見れないってどういうこと?」って。

よくある原因としては、連携に使ったIDが違う、電話番号の登録が一致していない、過去に連携と解除を繰り返して制限がかかった…などが考えられます。 ここは“どのIDで加入したか”を思い出すのが最優先です。 人によってはYahoo! JAPAN IDを複数持っていることもあるので、無意識に別IDで入ろうとして詰まるのはあるあるです。

私が「最短で切り分ける」ためにやること

ログインできない時って、焦ってあちこち触りがちなんですが、私は逆に“触らないで情報を揃える”ことから始めます。 具体的には、加入時に使った端末、加入した日、支払った方法(ポイント・残高など)、加入後に届いた案内や履歴のスクショ。 このへんを揃えると、問い合わせが必要になった時に一気に早くなります。

私がまず確認するチェックリスト

- 加入時に使ったYahoo! JAPAN IDで入っているか

- PayPayの電話番号とID側の電話番号が一致しているか

- 端末のログイン状態(別アカウントの混在)がないか

自己流で連携を解除しまくるのは避けたい

口コミでも見かけますが、ログインできないからといって、連携解除や再連携を何度も繰り返すと、かえって制限がかかったり、状況がややこしくなることがあります。 これは“システムの安全対策”として自然な挙動なので、仕方ない面もあります。

それでも解決しない時は、自己流でいじり続けるより、公式のヘルプや問い合わせで状況を整理してから動いた方が早いです。 ログイン周りは個別要因が絡むので、断定は避けつつ“正攻法で詰める”のが安全かなと思います。

解約方法とキャンセルの注意

PayPayゴルフ保険の口コミで「解約が分かりにくい」と言われやすいのは、月額型(継続タイプ)です。 1日タイプは期間が終われば基本的に自動で失効するので、ここはそこまで迷いません。 問題は“自動で終わらないタイプ”の存在ですね。

月額型は、アプリ内のメニューから解約操作が必要になることがあります。 操作手順そのものは難しくないですが、メニュー階層が深いと「どこ?」ってなりがちです。 しかも、解約って“普段やらない操作”なので、覚えてないのが普通です。

私がすすめる「解約の前に見るべき3つ」

解約する時に私は、勢いで押さずに、次の3つを確認してから動きます。 ひとつ目が次回更新日、ふたつ目が補償期間、みっつ目が解約後に“何が無くなるか”。 特に日常生活賠償が付いているタイプを使っている場合、解約するとゴルフ以外の日常の補償も消える可能性があるので、「え、これも消えるの?」が起きやすいです。

キャンセルの考え方も要チェック

保険は「申し込んだらいつでも全額戻る」とは限りません。 補償開始前か後かで扱いが変わる場合もあるので、キャンセル可否や返金条件は必ず公式案内を確認してください。

“解約できてるつもり”を防ぐコツ

これは私のクセなんですが、解約操作をしたら、必ず「解約完了の表示」や「契約ステータス」をスクショして残します。 月額型って、解約が反映されるタイミングや表記が分かりにくいことがあるので、証跡として残しておくと安心です。 もし後で課金が続いていると感じた時も、確認が早いです。

最終的な条件は商品ごとに異なるので、公式サイトの案内に沿って判断し、迷う場合は保険会社へ確認するのが確実です。

他社比較で分かる向き不向き

PayPayゴルフ保険は、口コミでも「たまに行く人には良い」「頻繁に行くなら別がいいかも」と評価が分かれます。 ここ、まさに向き不向きの核心です。 保険って、同じ商品でも“使い方”で価値が変わるので、口コミが割れるのも自然なんですよね。

私の感覚だと、年に数回の人はスポット加入のメリットが大きいです。 一方で、月に1回以上ラウンドするなら、年間型や月額型の方がトータルで割安になったり、補償が厚くなったりしやすいです。 さらに、頻繁に行く人は「用品の損害」や「携行品」「盗難」みたいな“じわじわ不安”が増えてくるので、そこが厚いプランを選びたくなる傾向もあります。

比較の軸は「回数」「クラブ価格」「面倒くささ」

他社比較で私がよく使う軸はこの3つです。 まず回数。 年に2〜3回ならスポット加入が合理的になりやすい。 次にクラブ価格。高額セットを持っているほど、用品損害の有無が刺さります。 最後に面倒くささ。 毎回加入が面倒なら、年間型や月額型が向きやすい。 要するに、あなたが何を嫌がるかで最適解が変わります。

ざっくり目安:こういう人に合いやすい

- PayPayのスポット加入:年数回、当日加入の安心が欲しい

- 年間型:ラウンド頻度が高く、補償を厚めにしたい

- 月額型:支払いを平準化しつつ日常賠償もまとめたい

「比較疲れ」しないための整理術

保険の比較って、やり始めると沼ですよね。 なので私は、最初から全部は比べません。 まず「賠償」「用品」「ケガ」「ホールインワン」の4つで重要度を決めて、上位2つが強い商品だけを比較します。 これだけで比較疲れがかなり減ります。

より詳しく他社のゴルフ保険の選び方を整理したいなら、サイト内の解説も参考になります。 ゴルフ保険の選び方と他社比較のポイントもあわせて見ると、判断がスムーズになります。

事故時の請求手続きの流れ

口コミで一番不安が大きいのは、「事故が起きたときに本当に支払われるの?」というところだと思います。 結局ここがクリアできないと、安くても意味がないですよね。 私も同じで、保険は“加入の楽さ”より“使う時の現実感”が大事だと思っています。

請求の基本は、事故の連絡→必要書類の提出→審査→支払い、という流れです。 デジタル型はスマホで写真をアップして進められることが多い反面、必要書類を自分で揃える意識は必要になります。 ここで詰まりやすいのは、「どの情報を、いつ、どれだけ残すか」が曖昧なまま事故が起きることです。

事故直後にやるべきことは“保険のため”というより“自分のため”

私は、事故が起きたら保険請求のためというより、まず自分を守るために動くべきだと思っています。 相手の安全確認、ゴルフ場スタッフへの報告、状況の記録。 これをやっておくと、後から保険にもつながる。 逆にここを飛ばすと、請求以前にトラブルが長引きます。

請求で詰まりやすい“準備物”の例

| 事故の種類 | よく必要になるもの | 現場で意識すること |

|---|---|---|

| 他人のケガ・物損 | 相手情報、状況メモ、領収書など | 早めに状況整理 |

| 用品の破損 | 破損写真、修理見積もり | 捨てずに保管 |

| ホールインワン | 証明書、目撃証明、領収書 | 第三者証明を確保 |

“写真を撮る”の質でスムーズさが変わる

デジタル請求で意外と差が出るのが、写真の撮り方です。 破損箇所はアップだけじゃなく全体も撮る、場所が分かる引きの写真も撮る、日付が分かるもの(スコアカードや受付票など)があるなら一緒に残す。 これだけで後のやり取りが短くなることが多いです。 口コミで「手続きが早かった」と感じる人は、だいたいこのへんが上手いです。

「正確な情報は公式サイトをご確認ください」はここでも必須です。 請求可否は約款や状況で変わるので、自己判断で断定せず、必要なら保険会社に確認してください。 迷う場合は専門家へ相談するのも安心です。

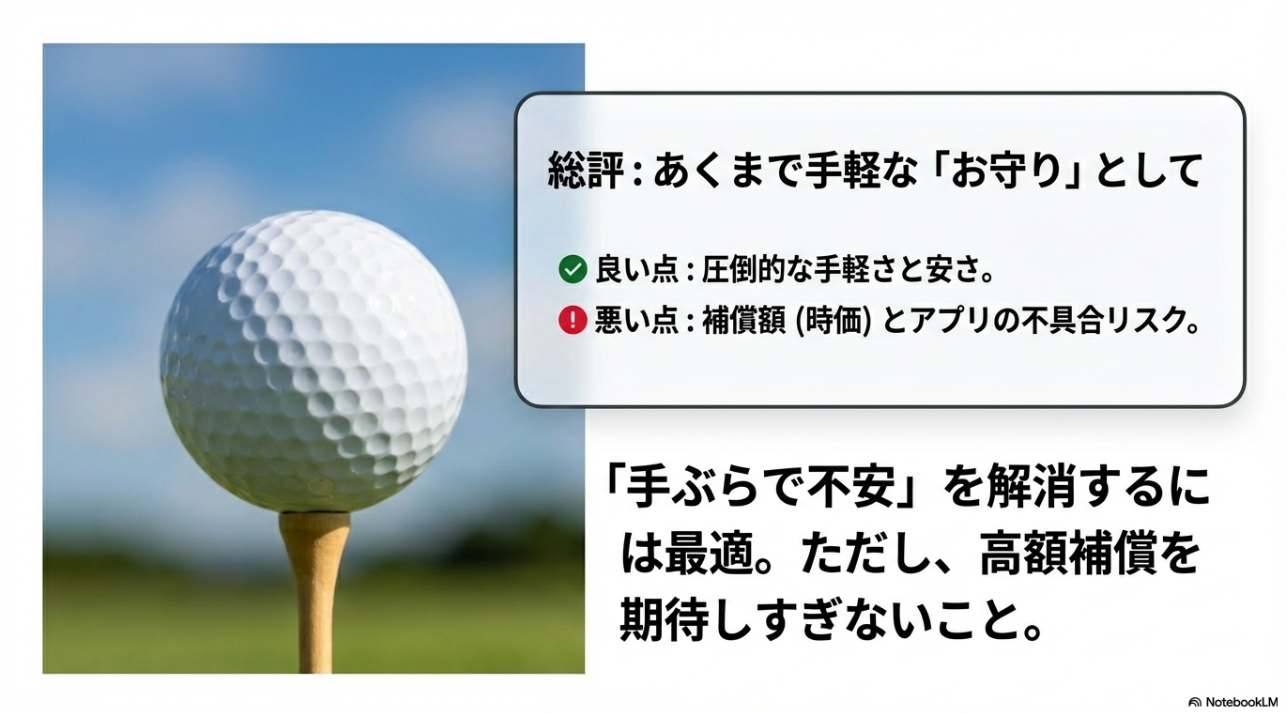

PayPayゴルフ保険の口コミまとめ

PayPayゴルフ保険の口コミを総合すると、強みはやっぱり当日加入のしやすさと、ポイント払いで気軽に入れる手軽さです。 年に数回のラウンドなら、必要な日にだけ備えられるのは合理的だと思います。 とくに「保険に入るのが面倒でいつも後回し」だった人ほど、この手軽さの価値は大きいはずです。

一方で、補償内容はプラン差が大きく、盗難や用品補償の考え方、事故時の動き方は事前に把握しておくのが安全です。 ログインできない・解約が分かりにくいといった口コミもあるので、加入後の導線まで含めて「自分が困らないか」を想像しておくと失敗しにくいです。 ここ、地味ですがめちゃ大事です。

私の結論:おすすめは“目的がハッキリしてる人”

私は、PayPayゴルフ保険は「賠償が怖い」「当日だけでも安心したい」みたいに目的が明確な人におすすめしやすいと思っています。 逆に、クラブの盗難までガッツリ守りたい人や、対面相談で安心したい人は、年間型や他社も含めて比較した方が納得感が出るかもです。

最後にこれだけ

保険の数値や条件はあくまで一般的な目安です。 正確な情報は公式サイトをご確認ください。 不安が残る場合は、保険会社や専門家に相談した上で、最終判断はご自身で行ってくださいね。

関連して、すでにサイト内にあるクラブの補償が気になる方向けの楽天ゴルフ保険のクラブ破損補償の解説も、比較検討の材料になります。